La BCE explore l’émission de l’euro numérique de gros pour les opérations de marché

Trois banques de l’Eurosystème expérimentent chacune, une architecture de règlement interbancaire basée sur la blockchain, dans le cadre du projet d’euro numérique dit « de gros ». Sous l’égide de la BCE, ces trois solutions renforceront l’efficacité des paiements européens et l’autonomie stratégique de l’Europe.

L’essor rapide de la finance tokenisée[1] et décentralisée[2] (DeFi) transforme les dynamiques monétaires. Elle contribue à automatiser les échanges d’actifs liquides et l’accès direct à des services financiers sans intermédiaire.

Une part croissante de la masse monétaire s’oriente désormais vers des infrastructures de type technologies de registres distribués (« Distributed Ledger Technology » – DLT[3], intégrant les blockchains) opérant en dehors du système bancaire traditionnel.

À titre d’exemple, le volume annuel de transactions en stablecoins[4] sur 2024 est estimé à une vingtaine de trillions de dollars. Ceci illustre l’ampleur croissante de ces monnaies numériques adossées majoritairement à des devises fiduciaires.

Dans ce contexte, la zone euro a décidé de renforcer sa souveraineté monétaire et de réduire sa dépendance aux monnaies numériques étrangères et aux actifs privés.

L’objectif est de rendre l’actuel système de paiement de gros de l’Eurosystème interopérable avec les DLT du marché.

L’émission d’une monnaie numérique de banque centrale de gros (« MNBC de gros »[5]), en constitue un préalable technique

Conçue comme un actif de règlement sécurisé et fiable, la MNBC de gros garantira l’efficacité et la sécurité des opérations de marché. Elle permettra aux banques centrales, commerciales et institutions autorisées d’effectuer des paiements et règlements interbancaires de gros montants, sans risque de crédit ou de liquidité.

Les mécanismes d’interopérabilité avec les infrastructures DLT préserveront les caractéristiques clés du système de paiement de gros actuel. En même temps, ils intégreront de nouvelles technologies pour en améliorer la performance, la latence et la capacité de traitement.

L’interopérabilité fondée sur la MNBC de gros ouvre donc la voie à une finance plus sécurisée et régulée.

Elle renforce la souveraineté monétaire. Par ailleurs, elle contribuera à instaurer un cadre de confiance dans le système financier et la tokenisation d’instruments financiers en Europe.

Un régime pilote pour tester 3 architectures impliquant l’Eurosystème

En mars 2023, la Commission européenne a proposé un règlement établissant un « régime pilote DLT »[6] pour les infrastructures de marché sur DLT.

Entre mai et novembre 2024, une phase exploratoire a été menée, avec plus de 50 essais et expérimentations réalisés impliquant 64 participants.

Le 20 février 2025, la BCE a étendu son initiative pour mettre en place une plateforme interopérable et sécurisée avec TARGET2. Elle facilitera à long terme le règlement en MNBC de gros sur les infrastructures DLT[7]. Cette dernière devrait être opérationnelle entre 2027 et 2028.[8]

Depuis 2023, la Deutsche Bundesbank, la Banca d’Italia et la Banque de France testent trois solutions de règlement avec les DLT de marché. Les conclusions de ces expérimentations sont attendues pour fin 2025.

La « Trigger Solution » de la Bundesbank fournit une interconnexion entre les plateformes DLT du marché et le système TARGET2[9]

La solution « Trigger »[10] met en œuvre un mécanisme d’interopérabilité entre les plateformes DLT de marchés éligibles et TARGET2. Elle repose sur une infrastructure de type blockchain privée[11], basée sur Hyperledger Fabric 2.5.

Sur la plateforme DLT de marché, un participant déploie un Smart contract[12] pour initier la transaction et verrouiller l’actif.

Cela déclenche une instruction de paiement via la solution Trigger. Cette instruction, gérée par chaincode23, est convertie ensuite par la Bundesbank en message ISO 20022[13] et transmise à TARGET2.

Sur TARGET2, les fonds sont débités du RTGS DCA[14] du payeur, puis crédités sur un compte séquestre de la Bundesbank. Celle-ci envoie alors une confirmation à la solution Trigger, précisant le succès ou l’échec du règlement. La même opération est réalisée lors du transfert des fonds du compte séquestre vers le RTGS DCA du vendeur. Cette confirmation déclenche, sur la plateforme DLT, l’échange effectif des actifs.

Ce mécanisme sécurise les fonds sur TARGET2 jusqu’à validation complète, sans utiliser d’euro numérique ni modifier fondamentalement la gestion des paiements. Il facilite la coordination et la synchronisation entre les DLT du marché et TARGET2 sans garantir un règlement strictement atomique[15].

La solution « TIPS Hash-Link » de la Banca d’Italia garantit un paiement atomique et sécurisé d’opérations cross chains

Afin de garantir l’atomicité de la transaction, la Banca d’Italia a donc proposé la solution TIPS HASH-Link. Celle-ci transfère simultanément un actif contre paiement sur les plateformes DLT de façon sécurisée.[16]

Cette solution repose sur le système TIPS (« TARGET Instant Payment Settlement ») de paiement instantané déjà mis en service et y ajoute un mécanisme cryptographique utilisé pour sécuriser les échanges.

De plus une API Gateway assure le rôle d’intermédiaire et d’observateur entre le système TIPS Hash-Link et les plateformes DLT de marché. D’une part elle agit comme un pont d’interopérabilité, en transférant les instructions d’exécutions de la transaction. D’autre part, elle agit comme un oracle centralisé, c’est-à-dire un dispositif de transmission d’informations externes à une blockchain. Elle recueille des informations externes de différentes blockchain (« cross chains ») et du système TARGET2, nécessaires afin d’exécuter la transaction[17].

Le processus démarre par le mécanisme de séquestre, sur TARGET2, les banques alimentent depuis leur RTGS DCA, le compte séquestre. En contrepartie, sur TIPS Hash-Link, la Banca d’Italia émet des jetons exploratoires (exploratory cash token[18]) transitoires.

La transaction est alors initiée sur la DLT de marché par une requête du vendeur envoyée à l’API Gateway. Celle-ci génère un ID et deux secrets cryptographiques (clés), d’annulation et d’exécution de la transaction. Les hashés sont renvoyés au vendeur, sur la plateforme DLT de marché, pour être intégrés dans un smart contract HTLC[19]. Celui-ci verrouille l’actif sur la DLT jusqu’à ce que la preuve soit révélée dans les temps impartis. L’acheteur valide le contrat, puis ordonne le paiement à l’API Gateway, qui transmet l’instruction au système TIPS Hash-Link. Le compte de l’acheteur y est débité en monnaie banque centrale et celui du vendeur crédité de la même somme.[20]

L’API Gateway notifie alors les deux parties sur la DLT. Le vendeur libère l’actif, ou l’acheteur publie la preuve pour forcer le transfert en cas de blocage. Si la clé cryptographique est révélée dans les temps, le règlement est effectué instantanément, sinon les fonds sont restitués. Ce processus garantit l’atomicité de bout en bout : si une seule étape échoue, l’opération est annulée et chacun récupère ses actifs.

En fin de journée, les liquidités exploratoires sur TIPS Hash link sont brûlées.

Ainsi, en utilisant des briques de technologie blockchain, la Banca d’Italia garantit une exécution atomique. Elle offre une sécurité et une synchronisation plus fortes entre les transferts d’actifs et de fonds. Cependant, il n’y a pas émission d’un euro numérique natif sur blockchain ce qui limite l’interopérabilité et la programmabilité[21] des paiements.

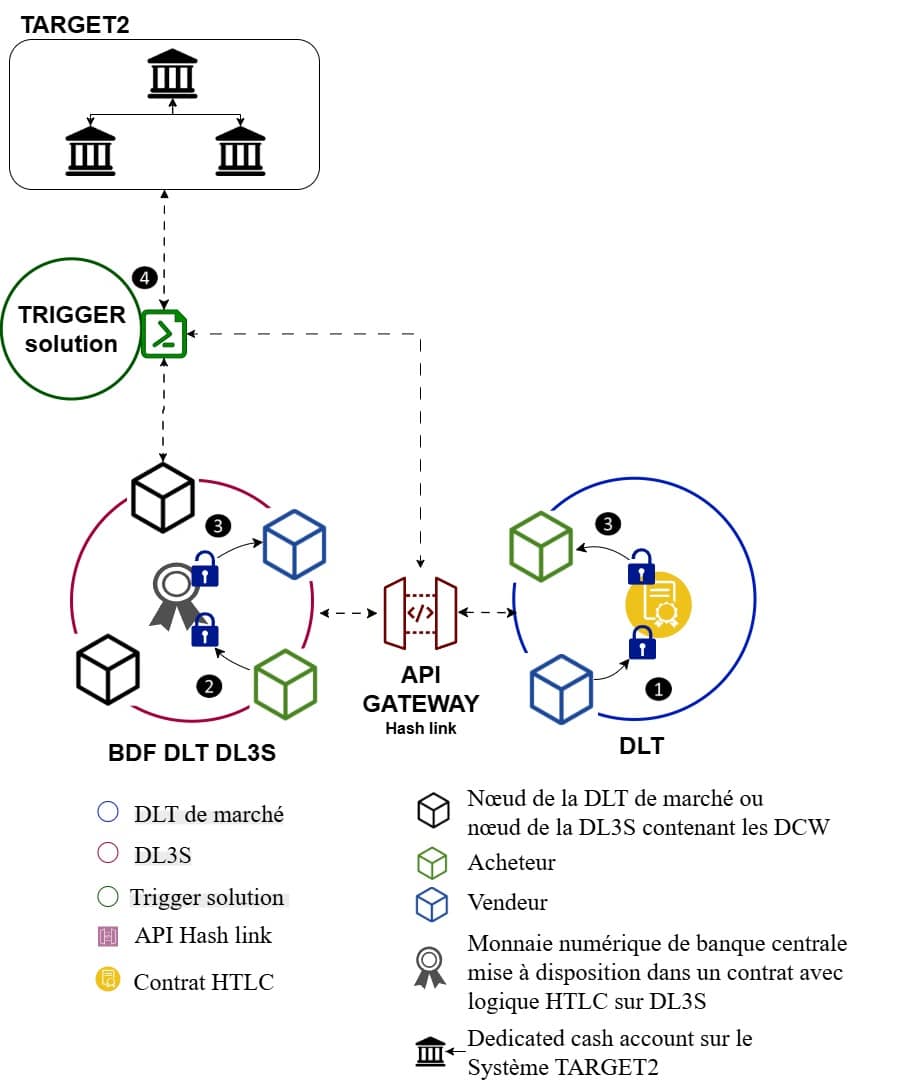

La solution FULL-DLT INTEROPERABILITY de la Banque de France offre une interopérabilité complète via l’émission d’un euro numérique

La solution de la Banque de France repose sur l’émission d’un euro numérique de gros natif émis directement sur une blockchain.

Cette solution offre une interopérabilité[22] plus « intégrée » et directe entre le système de paiement traditionnel (TARGET2) et les plateformes DLT du marché. Elle accélère et optimise les opérations de marché tout en garantissant une unité monétaire.

L’infrastructure blockchain DL3S de la Banque de France

Pour émettre l’euro numérique de gros, la Banque de France s’appuie sur une architecture blockchain privée, la DL3S[23] (« Distributed Ledger for Securities Settlement System »). Elle repose sur la technologie Hyperledger Fabric[24], et est hébergée sur la solution de cloud public souverain, Outscale[25].

Chaque banque centrale nationale opère un nœud[26] dans DL3S. Chaque nœud donne ainsi accès aux banques commerciales à un portefeuille numérique dédié (« Dedicated Cash Wallet » – DCW)[27].

Le rôle de l’Euro numérique de gros dans les transactions financières sur la plateforme DL3S

Deux acteurs s’accordent sur l’échange d’un titre (« securities ») tokenisé. Le processus démarre par le mécanisme de séquestre. Sur TARGET2, une banque commerciale, vendeuse, alimente depuis son compte RTGS DCA, le compte séquestre de sa banque centrale nationale.

En retour, cette dernière émet sur le DCW de la DL3S, le même montant de jetons numériques (« Exploratory Cash Tokens » – ECT[28]) – proxy de l’euro numérique.

Sur la DLT de marché, le vendeur verrouille les titres dans un smart contract HTLC19 (Hash Time Locked Contract) pour une durée définie et publie le hash du secret. L’acheteur vérifie alors les conditions du contrat (titres, montant, délai, hash). Puis, sur DL3S, il verrouille les jetons numériques (ECT) dans un smart contract utilisant le même hash pour garantir la synchronisation[29].

Afin de débloquer les actifs et réaliser le règlement, le vendeur dévoile le secret sur DL3S. Les ECT sont alors débités du portefeuille (DCW) de l’acheteur et crédités sur celui du vendeur. Sur la DLT de marché, ce même secret est utilisé pour transférer les titres du vendeur à l’acheteur. Ce mécanisme « two-way peg[30] » garantit ainsi un échange atomique[31], sécurisé et sans tiers de confiance entre les deux blockchains indépendantes.

L’API Gateway peut être utilisée pour transmettre les preuves cryptographiques (le hash et le secret). Elle peut aussi orchestrer les appels aux smarts contract HTLC et garantir la synchronicité des états des deux blockchains.

À la demande du vendeur, la banque centrale nationale procède au rachat des ECT sur DL3S. Elle transfère l’équivalent en euros depuis son compte séquestre vers le compte du vendeur sur TARGET2, finalisant ainsi la transaction[32]. Cette étape pourra être automatisée dans la vision cible

Une fois le paiement effectué, les ECT rachetés sont brûlés (« burn ») sur la DL3S. Ce mécanisme assure que l’euro numérique de gros ne circule plus une fois libéré[33].

La collatéralisation[34] et le mécanisme de burn sur DL3S assurent un contrôle strict sur la liquidité en circulation. Le montant des liquidités demeure directement adossé à la base monétaire sur Target2.

Enfin, cette solution, grâce à sa programmabilité, intègre divers instruments financiers tokenisés à l’infrastructure de marché.

Jusqu’à présent, la majorité des expérimentations ont été menées avec la solution de la Banque de France. Cela illustre l’engouement des institutions financières, acteurs technologiques et partenaires publics pour la Monnaie Numérique Banque Centrale de Gros.

Vision prospective du modèle d’interopérabilité intégrée

- Le vendeur verrouille l’actif sur la DLT de marché dans un contrat HTLC avec un hash secret, transmis à l’acheteur sur la DL3S via l’API Hash link

- L’acheteur verrouille les ECT dans un contrat HTLC sur son portefeuille DCW, avec les mêmes conditions.

- Le vendeur révèle le secret via l’API Hash link sur DL3S, permettant l’échange atomique des actifs.

- La solution trigger reçoit l’instruction de paiement de la DL3S . En mode transactionnel[35], elle vérifie les preuves des conditions, puis convertit l’instruction au format Target2.

- Target2 effectue le transfert d’euros du compte séquestre sur la DCA du vendeur. Puis les ECT sur la DL3S sont détruits (« burn »)

Euro numérique : vers une infrastructure européenne souveraine

La phase préparatoire démarrée en novembre 2023 devrait durer jusqu’en octobre 2025. La décision d’émettre l’euro numérique est attendue dans la foulée.

La MNBC de gros optimisera les opérations des infrastructures de marché dans un cadre sécurisé et réglementé. Ceci bénéficiera également aux entreprises multinationales, qui s’intéressent de plus en plus aux stablecoins pour la gestion de leur trésorerie et les paiements transfrontaliers[36].

A cet égard, les trois banques centrales nationales de l’Eurosystème, participant à l’expérimentation, proposent des solutions complémentaires pour le règlement des transactions en monnaie numérique dite « de gros ».

La Bundesbank établira la passerelle entre TARGET2 et les plateformes DLT. La Banca d’Italia assurera le règlement atomique des transactions. La Banque de France permettra l’interopérabilité complète avec les DLT de marché et l’utilisation de l’euro numérique de gros via sa plateforme DL3S.

Ces solutions intégrées garantiront ainsi la sécurité, l’efficacité et l’interopérabilité des règlements et paiement en monnaie numérique de banque centrale.

Remerciements à Michel Khazzaka, président-fondateur de ValueChain – cabinet de conseil spécialisé dans le domaine des cryptopaiements – pour son partage enrichissant qui a inspiré l’écriture de cet article.

[1] Représentation et émission d’actif financier sous forme de jetons numériques (appelés « token ») sur une DLT’ « La monnaie numérique de banque centrale interbancaire », banque-france.fr

[2] « Le sens de la décentralisation », medium.com, Vitalik Buterin, 2017

[3] Technologie de registre distribué (DLT) : Technologie permettant de créer et faire fonctionner par des smart contracts12 un registre distribué grâce à un réseau d’ordinateurs qui synchronisent, opèrent et sécurisent des blocs de transactions ajoutées par les nœuds valideurs grâce à un mécanisme de validation ». « Glossaire des Cryptopaiements », francepaymentsforum.eu, France Payments Forum, page 10, 11 pages, 2020.

[4] Un stable coin est une application monétaire de l’unité de compte (utilisée pour l’émergence d’un consensus sur l’état du registre). Il circule sur un réseau décentralisé comme une blockchain dont il acquiert les propriétés (confidentialité, sécurité, traçabilité…) au travers de moyens cryptographiques (chiffrement, fonctions de hashage, signatures numériques). C’est donc une crypto-monnaie, qui a la particularité d’être conçue pour conserver une valeur stable. Pour cela, elle est adossée à un actif sous jacent qui peut être soit une monnaie fiduciaire, soit des cryptomonnaies surcollatéralisées « A Classification Framework for Stablecoin Designs », arxiv, 18 septembre 2019.

[5] Encore appelée « Wholesale Central Bank Digital Currency », en anglais. La MNBC de gros est une monnaie numérique émise et régulée par la banque centrale européenne. Elle est réservée aux banques centrales, commerciales et aux institutions financières pour des réglements de gros montants. Son usage facilite entre autre le réglement interbancaire, le paiement transfrontalier, le réglement livraison..

[6] Règlement européen 2022/858, adopté le 30 mai 2022, « Regulation (EU) 2022/858 of the European Parliament and of the Council of 30 May 2022 on a pilot regime for market infrastructures based on distributed ledger technology, and amending Regulations (EU) No 600/2014 and (EU) No 909/2014 and Directive 2014/6« , eur-lex.europa.eu, 2022.

[7] « L’Eurosystème étend l’initiative pour le règlement en monnaie de banque centrale des transactions fondées sur la DLT », banque-france.fr, 20 Février 2025.

[8] « Où en est le projet d’euro numérique ? », economie.gouv.fr, 30 avril 2025.

[9] Le système TARGET2 ou T2 est l’actuel système de règlement brut en temps réel (« Real-Time Gross Settlement » -RTGS) de l’Eurosystème. Cette infrastructure de marché permet d’effectuer le règlement des paiements de gros montants en monnaie de banque centrales (CeBM-Monnaie de Banque Centale) pour les transactions interbancaires et transfrontalières. Elle permet aussi, depuis Target 2- Securities (T2S) le suivi et la gestion complète des règlements livraison des titres. Elle gère, en outre les comptes de liquidités des banque centrales (compte RTGS DCA « Real-Time Gross Settlement Dedicated Cash Account »). « TARGET2, le RTGS de l’Eurosystème», banque-france.fr, chapitre 7, page 108, mai 2022

[10] «Trigger Solution: New technologies for settlement of DLT-based wholesale transactions in central bank money», bundesbank.de, 2024

[11] Privée et permissionnée contrôlant l’accès, l’identité et définissant les droits et rôles spécifiques des participants et opérateurs

[12] Smart Contracts : logiciel dont le code est déployé dans la blockchain (intégré dans le registre) et exécuté par les nœuds (constituant le réseau) de la blockchain. « Smart contracts : Building Blocks for Digital Markets », Nick Szabo, 1996. Ils héritent des propriétés de la blockchain (immutabilité, traçabilité, transparence, redondance, automatisation, fiabilité, résilience, horodatage, vérification cryptographique..)

[13] ISO 20022 est une norme internationale pour les échanges de données financières. Elle est implémentée spécifiquement via SWIFT MX, un fomat de message basée sur cette norme, pour les paiements afin de standardiser les échanges

[14] Voir le point 9, le compte DCA « Real-Time Gross Settlement Dedicated Cash Account » est un compte dédié sur TARGET2 ouvert par une banque commerciale auprès d’une banque centrale. Il permet de garantir la livraison simultanée des titres contre le paiement en liquidité, assurant ainsi la sécurité et la liquidité des opérations DvP

[15] L’atomicité de la transaction est définie ainsi : si une étape échoue, la transaction complète est annulée, et les fonds sont restitués au payeur. L’atomicité garantit la simultanéité du transfert des fonds et des titres selon le principe « tout ou rien »

[16] ECB MIP Focus Session – Demo: Trigger solution

[17] Banca d’Italia, «TIPS Hash-Link Service Description », europa.eu, 6.1 Delivery-versus-Payment, page 18, 46 pages, 9/12/2023.

[18] L’exploratory cash token est une forme expérimentale de monnaie numérique de banque centrale (MNBC) de gros, Ibid, 2.4 Liquidity management in TIPS Hash-Link, page 8.

[19] HTLC Hash-Time Locked Contract est un smart contract permettant d’assurer l’échange atomique dans les délais impartis pour les paiements cross-chain. Il s’inspire du protocole Bitcoin Lightning network, il repose sur l’utilisation de verrous cryptographiques (hashlocks) et de délais d’expiration (timelocks). « Lightning Network Scalable, Instant Bitcoin/Blockchain Transactions », lightning.network, 2025. Le mécanisme Hashlock (mécanisme de verrouillage) est utilisé dans les contrats intelligents pour conditionner l’exécution de transactions ou d’actions à la vérification de valeurs de hachage spécifiques.

[20] Banca d’Italia, «TIPS Hash-Link Service Description », europa.eu, 6. Delivery-versus-Payment, 2.4 Liquidity management in TIPS Hash-Link, page 10, 46 pages, 9/12/202

[21] La programmabilité désigne la capacité d’un système de paiement à exécuter automatiquement des transactions financières selon des règles prédéfinies, sans intervention humaine au moment de l’exécution.

[22] L’interopérabilité a pour seule condition l’utilisation des mêmes fonctions de hash (dans le cadre du mécanisme de verrouillage avec HTLC) entre DL3S et les plateformes DLT de marché.

[23] « Wholesale central bank digital currency experiments with the banque de France », Interoperability model using DL3S : the HSBC experiment , page 23, 48 pages, July 2023

[24] Hyperledger Fabric est un projet open source de la fondation Linux, développé avec des acteurs industriels, dont le plus gros contributeur est IBM. Ce projet vise à fournir une plateforme blockchain modulaire, sécurisée et permissionnée (avec accès restreint et sécurisé). Elle fonctionne avec des smart contracts spécifiques appelés chaincodes, propres à Hyperledger Fabric. Ils contiennent la logique métier (règles, validations, calculs) qui détermine comment les transactions sont traitées sur le réseau. Ils sont déployés sur les nœuds pairs du réseau et exécutés uniquement par des nœuds pairs approbateurs selon une politique définie. Le design et les développements de la solution DL3S ont été réalisés par IBM GBS sur la base du projet Hyperledger Fabric.

[25] Outscale est une solution de cloud public souverain, opérée par Dassault Système. Certifiée SecNumCloud par l’ANSSI, elle garantit un haut niveau de sécurité et de conformité pour l’hébergement des données dans un cadre souverain.

[26] Chaque nœud sur DL3S est déployé sous forme d’une machine virtuelle (VM) sur Outscale. La VM héberge un environnement d’exécution sécurisé, entièrement conteneurisée qui constitue la solution DL3S

[27] «Full-DLT Interoperability Solution (Banque de France) », FULL-DLT INTEROPERABILITY MODEL: Set-up for exploratory work, page 7, 13 pages, December 2023.

[28] «Service description of the bdf full dlt interoperability solution for the eurosytem exploratory work », 1 .3 ECT definition and qualification, page 3, 115 pages,11 mars 2024

[29] «Service description of the bdf full dlt interoperability solution for the eurosytem exploratory work », 1 .3 ECT definition and qualification, page 3, 115 pages,11 mars 2024

[30] Le “two-way peg” est un mécanisme d’interconnexion sécurisé entre deux blockchains qui permet le transfert bidirectionnel d’actifs numériques. Il fonctionne en verrouillant et en débloquant les actifs sur leurs chaines respectives. Ceci permet de maintenir l’existance unique de l’actif. Il ne peut exister qu’à un seul endroit à la fois mais son transfert est possible entre deux réseaux. Ce mécanisme permet aussi d’éliminer le rsique de double dépense.

[31] «Service description of the bdf full dlt interoperability solution for the eurosytem exploratory work », 3. liquidity management: how ect is operated , page 10, 115 pages,11 mars 2024

[32] «Service description of the bdf full dlt interoperability solution for the eurosytem exploratory work », 3.2 Operating Process, page10, 115 pages,11 mars 2024

[33] «Service description of the bdf full dlt interoperability solution for the eurosytem exploratory work », 3.5 Illustration, page13, 115 pages,11 mars 2024

[34] La création monétaire est adossée à un dépôt d’euros conventionnels, appelé « collateral », sur TARGET.

[35] Le mode transactionnel garantit que chaque opération est exécutée de manière complète, cohérente, isolée et durable — ou bien pas du tout.

[36] « Uber regarde de près les stablecoins ; toutes les grandes entreprises vont suivre », post Linkedin, Raphaël Bloch, 8 juin 2025